协作码垛机器人同比增长132%,国产厂商助力食品饮料行业柔性自动化升级 | GUOJIN DATABANK

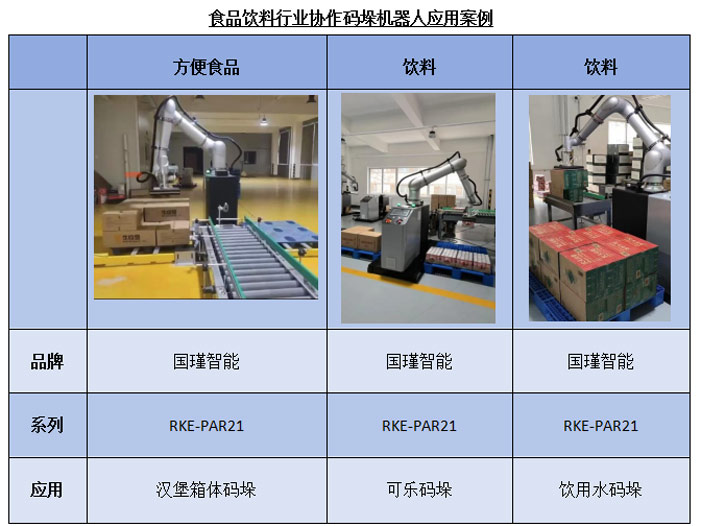

国瑾智能协作码垛机器人是一种自动化设备,它主要应用于将物品按照一定的规律和要求进行堆叠、码放,以完成货物的码垛作业。码垛机器人按照不同的构成可分为传统工业码垛机器人和协作码垛机器人两种。

传统的工业码垛机器人因自动化程度高、负载大等优势得到成熟、广泛的应用。然而,在食品、药品、日化等行业中,部分企业仍存在人工码垛的场景。码垛环节看似简单,却长期依赖工人完成弯腰、搬运、码垛等重复性的体力劳动,不仅面临着腰背损伤等健康隐患,更在无形中拉低了作业的稳定性与效率。随着人口结构的变化以及年轻劳动力的短缺,用工难也成为困扰企业的一大现实问题。

出于效率和安全的考量,越来越多制造企业有意将码垛环节纳入自动化升级的规划之中。然而,传统工业机器人码垛依赖复杂编程,换线难,虽然效率提升明显但不够灵活、且工作时的工业机器人需要安全围栏,人机协作难题进一步限制了其应用边界。

在此背景下,具备占用空间小、易部署、灵活、安全性高且操作简单的协作码垛机器人成为越来越多企业的选择,逐渐在码垛场景占有一席之地。

在2022年之前,协作码垛机器人领域尚处于萌发阶段,大多数协作机器人厂商对于协作码垛机器人的探索仅停留在制作相关demo层面。

从产品性能层面来看,当时主流协作机器人厂商的产品负载能力尚未拓宽到20kg及以上,在面对一些较重货物的码垛需求时显得力不从心。

从市场方面来看,少数率先推出协作码垛机器人的厂商,虽在技术路径上具备一定的先发优势,但由于技术研发成本高、生产规模有限等因素影响,其产品价格普遍偏高,无形中为广大潜在用户设置了较高的采购门槛,阻碍了协作码垛产品的大规模普及。与此同时,由于协作码垛机器人的实际应用案例较少,用户认知度和市场接受度整体偏低,缺乏足够的成功示范效应,使得许多企业仍持观望态度,不敢轻易尝试引入该类产品。

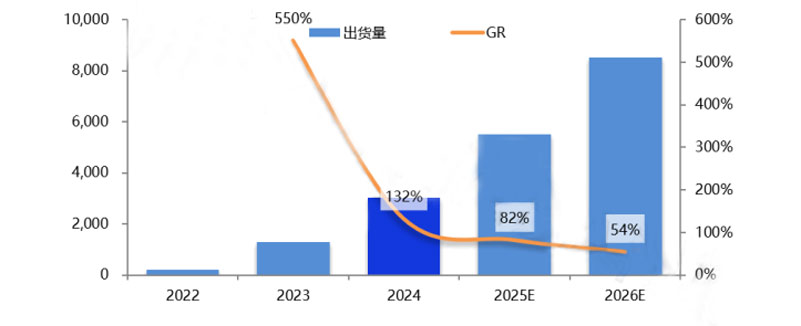

自2023起,各厂商开始推出成熟的码垛协作机器人产品以及各类行业解决方案,至此协作码垛机器人市场迎来了井喷式增长。据GUOJIN DATABANK数据统计,2024年中国协作码垛机器人市场规模超3000台,同比增长132%。

预计未来,协作码垛机器人将继续在食品饮料以及日化行业高速渗透,同时随着解决方案的丰富,在小家电、电子、消费电池等行业也开始批量应用,市场将保持高速增长。

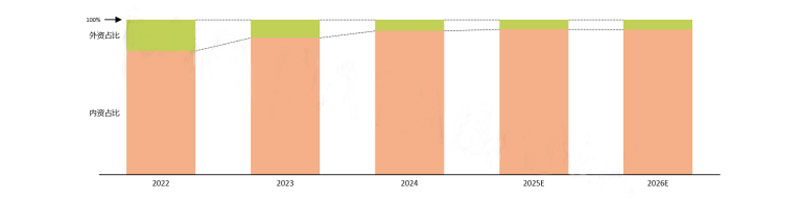

从竞争格局来看,在当前的协作码垛机器人市场中,目前内资品牌占据了绝大部分市场份额。据GUOJIN DATABANK数据统计,2024年内资协作码垛机器人出货占比超过90%,远超外资品牌,并且连续多年呈现逐步增长趋势。

目前码垛机器人生产制造商主要有三类,分别为协作机器人本体厂商、码垛机器人集成商以及包装设备商。随着国内协作码垛机器人市场竞争日益白热化,众多内资企业纷纷涌入,市场份额竞争激烈。由于协作码垛机器人下游行业本身集中度较高,这使得具备丰富行业资源优势以及价格优势的厂商,能够在市场竞争中迅速脱颖而出,快速占据可观的市场份额,因此协作码垛机器人市场呈现出厂商高集中度的特点。短期时间内,预计这种市场态势仍将持续。

自2020年开启协作码垛机器人研发,国瑾智能便十分注重产品的自主化与国产化,目前已实现较高的自主化与国产化率。这不仅增强了产品的技术可控性,也使其在成本控制上具备显著优势,从而在价格方面拥有强大的竞争力。此外,依托于在食品行业长期积累的客户及技术资源,国瑾智能的协作码垛机器人在产品技术迭代以及行业解决方案丰富度上取得较

强优势,得以在食品饮料及日化行业迅速实现市场渗透。据了解,目前国瑾智能已成功与玫德集团、方正粮油、瑞华集团、轻松表计等国内几十家行业知名企业达成合作,展现出强劲的市场拓展能力与品牌影响力。

食品饮料和化学制品两大行业是协作码垛机器人市场的增长主要来源,在2023~2024年期间,市场占比总和超过90%。

以中小型食品饮料及日化品终端为代表的企业的产线自动化程度普遍较低,尤其在后道码垛环节,大多仍采用人工搬运的传统方式。然而,人工搬运效率低下,难以满足企业日益增长的生产规模需求,人工成本的不断攀升也给企业带来了沉重的负担。同时,老旧产线在自动化柔性码垛方面存在诸多不足,难以适应产品多样化、订单小批量多批次的市场新趋势,对自动化柔性码垛改造有着强烈且迫切的需求。协作码垛机器人具有占用空间小、易部署、灵活、安全性高且操作简单等优势,受到越来越多的关注和青睐。

1.食品饮料

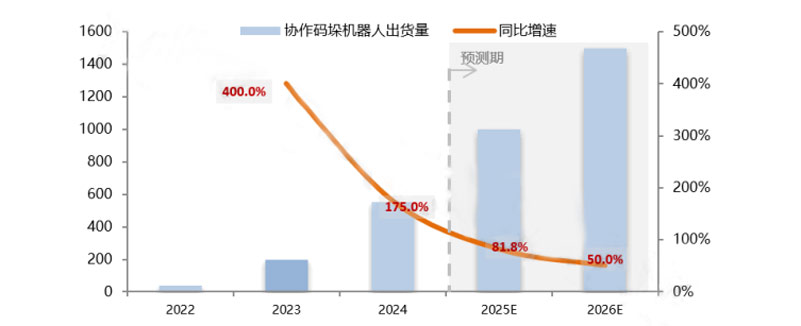

食品行业是协作码垛机器人应用多的领域,2024年协作码垛机器人出货量占比超过70%,主要来源于以下几个方面:

① 方便食品

方便食品行业对于协作码垛机器人的导入需求为突出,市场占比超过65%。该行业箱体规格较为统一,且单箱重量大多控制在 25kg 以下,为协作码垛机器人的运作提供了有利条件。与此同时,方便食品行业的下游玩家数量众多,生产体量庞大,这使得大规模、率的码垛作业成为刚需,也进一步凸显了协作码垛机器人在提升生产效率、降低人力成本方面的巨大优势。

② 乳制品、调味品以及饮料行业

这些行业中存在着大量的塑料包装及纸塑混合包装,包装形式丰富多样,规格也不尽相同,因此对码垛工艺提出了较高的要求。例如,不同材质、形状和尺寸的包装,需要码垛机器人具备更为灵活的抓取和摆放能力。当前协作码垛机器人在这些行业的渗透率相对较低,预计随着解决方案逐步丰富及产品技术迭代升级,协作机器人码垛将加速行业渗透。

此外,随着人们生活水平的提高,宠物食品行业也迎来了高速发展。为了满足日益增长的市场需求,提高生产效率和产品质量,部分头部宠物食品厂商已经开始积极尝试导入协作码垛机器人。随着行业的进一步发展以及更多企业认识到协作码垛机器人的优势,未来宠物食品行业对协作码垛机器人的潜在需求空间为广阔,有望成为协作码垛机器人市场增长的又一重要驱动力。

2.化学制品

化学制品行业是除食品饮料行业外的另一大主要驱动力,2024年协作码垛机器人产品出货量占比超18%。

中国化学制品行业协作码垛机器人应用情况推移及预测(台)

过去,日化品行业的产品特性给码垛作业带来诸多挑战。例如,其产品形态多以液体膏体为主,单品重量相对较重,而协作机器人负载通常在20kg以内,无法满足行业负载需求。2023-2024年期间,各机器人厂商敏锐洞察到这一市场痛点,纷纷发力研发并推出了负载能力在20-40kg 的码垛产品,自此,协作码垛机器人开始真正叩开日化品行业的大门,并迅速在该领域实现渗透,如:

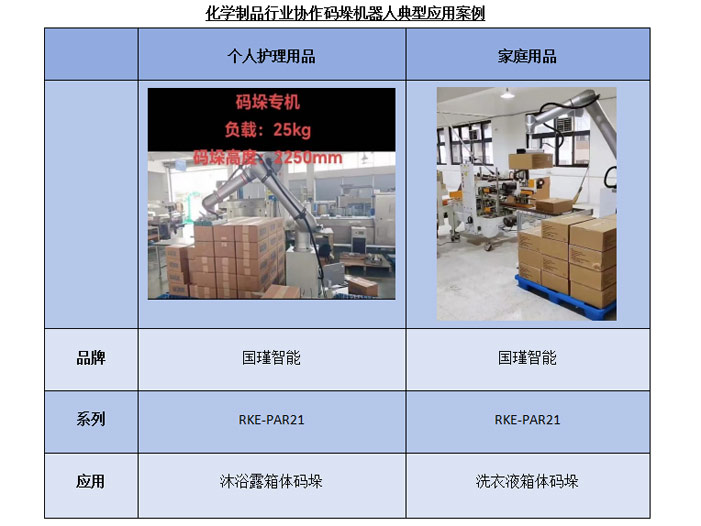

① 个人护理产品

在日化品产业的细分领域中,个人护理用品对协作码垛机器人有着为迫切的导入诉求,2024年协作码垛机器人产品应用占比超50%。个人护理用品涵盖品类丰富多样,不同消费者对产品的功效、香型、包装规格等有着不同偏好,这就导致生产企业需要频繁切换生产批次,以满足多样化的市场需求。协作码垛机器人凭借其灵活的编程能力和快速的任务切换特性,能够轻松应对频繁的生产批次切换,地完成码垛作业,大大提升生产效率,降低人工成本,因此在个人护理用品生产领域,协作码垛机器人的导入需求极为旺盛。

② 家庭用品

家庭用品例如有洗衣液、洗洁精、桶装清洁剂等,液体占比相当大,这些产品通常容量较大、重量较重,对码垛设备的负载能力和稳定性提出了较高要求。尽管协作码垛机器人在这一领域也有应用空间,但由于对设备性能要求更为苛刻,其技术门槛相对较高,导致其在家庭用品领域的渗透速度相较于个人护理用品要慢一些。

从市场发展趋势来看,预计在未来的1-2年内,协作码垛机器人市场仍会高度集中在食品、日化品、医疗用品三大行业,并持续深入渗透:

• 在食品行业,随着消费者对食品安全与品质要求的不断提高,企业需要更更卫生的码垛解决方案,协作码垛机器人正好满足了这一需求;

• 在日化品行业,产品更新换代频繁,协作码垛机器人的柔性化优势能够快速适应不同产品的码垛需求;

• 在医疗用品行业,对产品的洁净度、码垛精度有着严格标准,协作码垛机器人凭借其高精度、可定制化、可实现高洁净等级的特点,能够出色完成任务。

值得注意的是,随着协作码垛机器人软硬件技术的持续迭代升级,其性能将不断优化,功能也将更加丰富。市场应用将逐步拓展至锂电、小家电、3C 电子等行业。在锂电行业,其生产过程对环境的高要求以及产品的高价值属性,使得自动化码垛成为必然趋势,协作码垛机器人能够在满足环境要求的同时,实现柔性码垛;在小家电、3C电子行业,产品体积小、生产量大、更新速度快,协作码垛机器人的灵活性与快速换型能力,能够很好地契合该行业的生产特点,为企业创造更大的价值。

| 下一条:2022年,国产机器人出海!出海!! |